フレイル予防、できていますか?

でも「もしも」のとき、

介護費用の準備はできていますか?

※1:2025年4月時点

※2:自社調べ

フレイルは「要介護」への入り口。 でも、予防できることをご存知ですか?

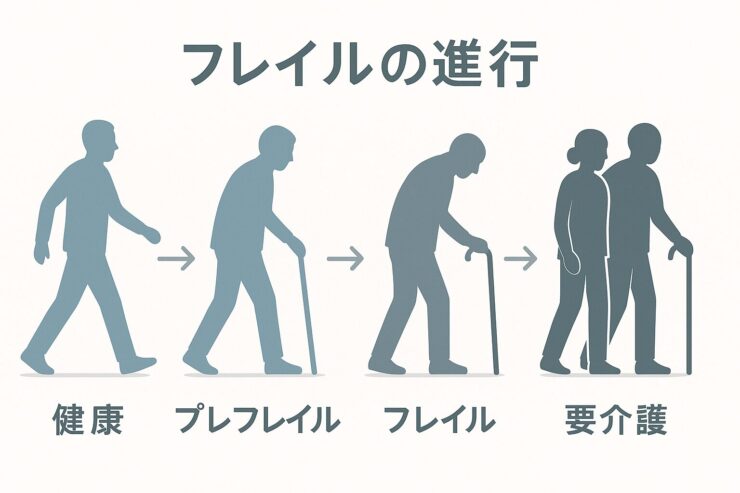

フレイルとは、加齢により心身が衰えた状態のこと。 放置すれば要介護状態に進行しますが、 適切な対策で改善・予防できることがわかっています。

【フレイルの進行】

健康 → プレフレイル → フレイル → 要介護

この進行を食い止めるには、 毎日の生活習慣を見直すことが何より大切です。

まずは、あなた自身のフレイル危険度をチェックしてみましょう。

あなたは大丈夫? フレイル危険度セルフチェック

以下の項目にいくつ当てはまりますか?

6ヶ月で2〜3kg以上の体重減少があった

以前に比べて疲れやすくなった

握力が弱くなった(ペットボトルの蓋が開けにくい)

歩くスピードが遅くなった

週に1回も外出しない日がある

【チェック数:0個】 今のところ心配なし 今の生活習慣を継続しましょう

【チェック数:1〜2個】 プレフレイルの可能性あり 予防対策を始めるタイミングです

【チェック数:3個以上】 フレイルの疑いあり 医師への相談をおすすめします

※このチェックは簡易的なものです。 正確な診断は医療機関でご相談ください。

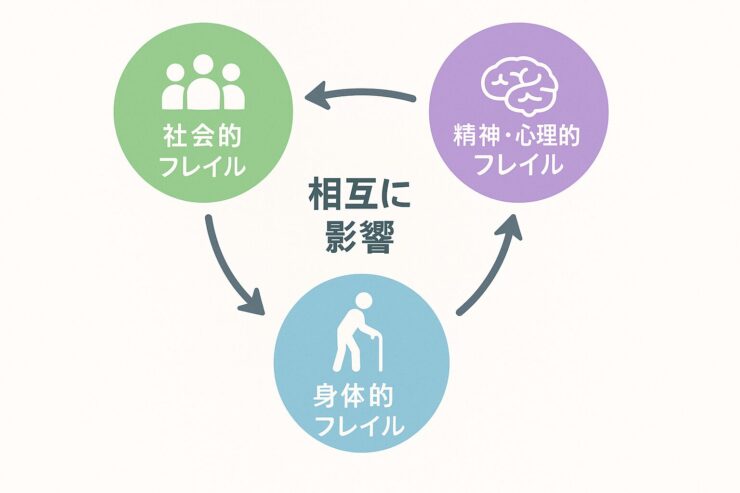

フレイルには3つのタイプがあります

フレイルは単なる「体の衰え」ではありません。 実は3つのタイプに分かれ、それらが連鎖していきます。

【3つのタイプ】

1. 身体的フレイル(筋力低下、歩行速度低下など)

2. 精神・心理的フレイル(うつ、認知機能低下など)

3. 社会的フレイル(孤立、閉じこもりなど)

この3つは、ドミノ倒しのように連鎖します。

だからこそ、 「栄養」「運動」「社会参加」の 3つすべてに取り組むことが大切なのです。

でも、逆に言えば、 どこかでドミノを止めれば、 健康な状態に戻ることができます。

フレイルには「可逆性」があり、 早期に対策すれば改善できるのです。

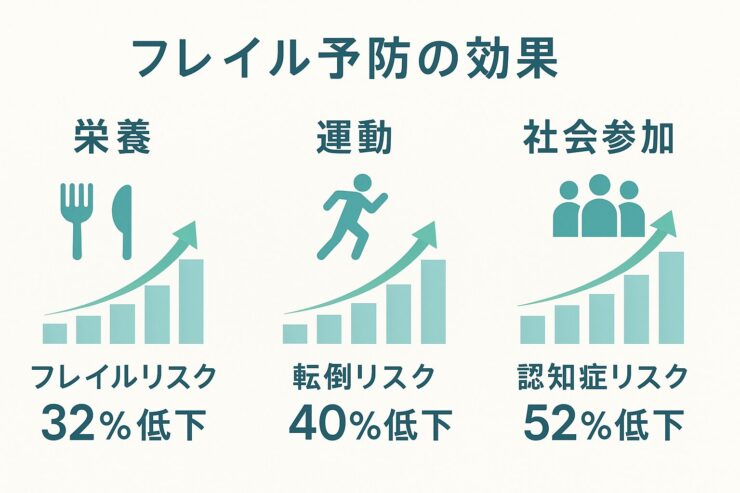

今日から始められる フレイル予防3つの柱

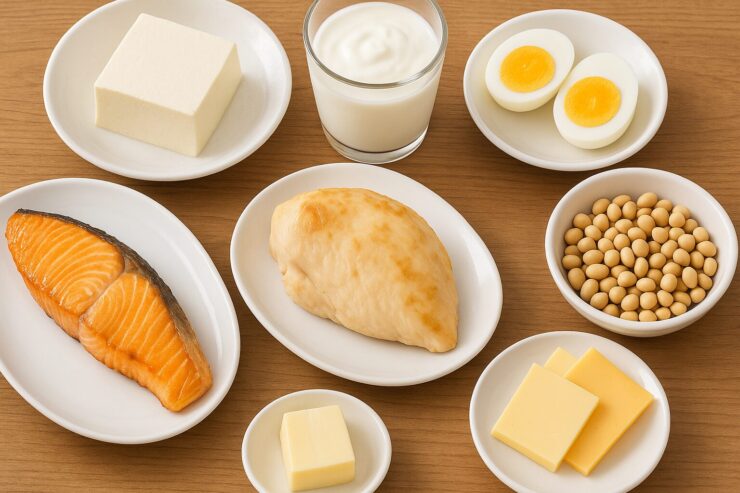

【栄養】たんぱく質をしっかり摂る

フレイル予防で最も重要なのが「栄養」です。 特にたんぱく質不足は、筋肉量の減少を招きます。

📌 1日に必要なたんぱく質量

• 65歳以上:体重1kgあたり1.0〜1.2g

• 例)体重50kgの方なら50〜60g

📌 たんぱく質が豊富な食品

• 肉類(鶏むね肉、豚ロース、牛もも肉)

• 魚類(サケ、サバ、マグロ)

• 卵(1個で約6g)

• 乳製品(牛乳、ヨーグルト、チーズ)

• 大豆製品(豆腐、納豆、豆乳)

✔ 3食に分けて摂ることが大切

1回で吸収できるのは20〜30g程度 3食に分けてバランスよく摂りましょう

💡 手ばかり栄養法

たんぱく質を含む食材を 両手に乗るくらいの量(1日分)が目安です

【運動】週2〜3回、1日20〜30分の運動

筋肉は何歳からでも鍛えられます。 無理のない範囲で、継続することが大切です。

📌 推奨される運動量

• 週に2〜3回

• 1日20〜30分程度

• 3ヶ月以上継続

おすすめの運動:

① スクワット(10回×3セット)

② かかと上げ(20回×2セット)

③ ウォーキング(週150分以上)

④ 片足立ち(1分キープ)

※必ずつかまれるものがある場所で行う ※転倒には十分注意

【社会参加】人と関わる機会を持つ

意外に見落とされがちなのが「社会とのつながり」。 実は、社会的フレイルが身体的フレイルより 先に起こることがわかっています。

⚠ 孤立がフレイルを加速させる

• 孤立はフレイルのリスクを2倍に高める

• 週1回以上の友人との交流がある人は 活動能力障害や死亡リスクが低い

📌 おすすめの社会参加

① 趣味のサークル(俳句、書道、絵画、音楽など)

② 地域のボランティア

③ シルバー人材センター

④ 友人との定期的なランチ

📌 頻度の目安

• 月1回以上が効果的

• 週1回以上が理想

※無理せず、楽しめる活動を選びましょう ※自発的に「やりたい」と思える活動が大切

詳しい予防法については、 厚生労働省の「フレイル予防ガイド」も参考にしてください。

予防を頑張っても、 100%防げるわけではありません。

どんなに気をつけていても、 加齢による衰えをゼロにすることはできません。

実際に、こんな統計があります:

65歳以上の約6人に1人が認知症 (厚生労働省)

75歳以上の約3割が要介護認定 (厚生労働省)

突然の病気や事故で要介護状態に なるケースも少なくありません

「自分は大丈夫」と思っていても、 ある日突然、その日は訪れるかもしれません。

そのとき、ご家族に経済的な負担をかけないために。 そのとき、自分らしい生活を続けるために。

「予防」と「備え」、両方が大切なのです。

もし介護が必要になったら、 どのくらいお金がかかる?

【在宅介護の場合】 月平均 8.3万円

【施設介護の場合】 月平均 12.2万円

【平均介護期間】 5年1ヶ月

【総額】 500万円〜740万円

※生命保険文化センター「生命保険に関する全国実態調査」より

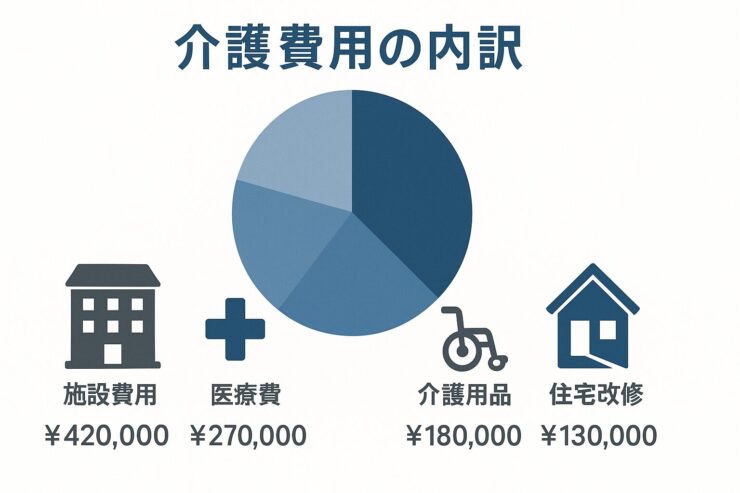

【介護費用の内訳】

• 介護施設の利用料

• 医療費

• 介護用品(おむつ、介護ベッド等)

• 住宅改修費(バリアフリー化)

• その他(見守りサービス、配食サービス等)

公的介護保険でカバーできるのは一部のみ。 自己負担分や保険外サービスの費用は、 すべて自分で準備する必要があります。

【特に認知症の場合、費用が膨らみがち】

認知症になると、介護保険だけでは カバーしきれない費用が発生します:

• 24時間の見守りサービス

• 認知症対応型グループホーム入居費

• 徘徊感知器などの機器購入費

• 施設の個室利用料(相部屋を避ける場合)

これらは全額自己負担となります。

認知症・介護保険という選択肢を ご存知ですか?

最近、注目を集めているのが 「認知症・介護に特化した保険」です。

一般的な医療保険とは異なり、 認知症や要介護状態に特化して保障する保険で、 まとまった給付金を受け取ることができます。

【認知症・介護保険の主な特徴】

✓ 認知症と診断されたら一時金が受け取れる

✓ 要介護状態になったら給付金が受け取れる

✓ 軽度認知障害(MCI)もカバーする商品もある

✓ 掛け捨てタイプなら保険料を抑えられる

✓ 使い道は自由(施設費用、住宅改修、生活費など)

【保険料の例】

60歳男性の場合: 月々約3,000円の保険料で 認知症診断時に300万円の一時金

60歳女性の場合: 月々約3,500円の保険料で 認知症診断時に300万円の一時金

※商品により保障内容・保険料は異なります ※持病がある場合は加入できないことがあります

【この備えがあれば】

まとまった給付金があることで、 様々な選択肢が広がります:

• 認知症対応型の施設に入居できる

• 住宅をバリアフリーに改修できる

• 家族が介護休業を取る際の生活費に充てられる

• 質の高い介護サービスを選択できる

何より、「家族に迷惑をかけない」という 安心感を得ることができます。

フレイル予防、できていますか?

でも「もしも」のとき、

介護費用の準備はできていますか?

フレイルは「要介護」への入り口。 でも、予防できることをご存知ですか?

フレイルとは、加齢により心身が衰えた状態のこと。 放置すれば要介護状態に進行しますが、 適切な対策で改善・予防できることがわかっています。

【フレイルの進行】

健康 → プレフレイル → フレイル → 要介護

この進行を食い止めるには、 毎日の生活習慣を見直すことが何より大切です。

まずは、あなた自身のフレイル危険度をチェックしてみましょう。

あなたは大丈夫? フレイル危険度セルフチェック

以下の項目にいくつ当てはまりますか?

6ヶ月で2〜3kg以上の体重減少があった

以前に比べて疲れやすくなった

握力が弱くなった(ペットボトルの蓋が開けにくい)

歩くスピードが遅くなった

週に1回も外出しない日がある

【チェック数:0個】 今のところ心配なし 今の生活習慣を継続しましょう

【チェック数:1〜2個】 プレフレイルの可能性あり 予防対策を始めるタイミングです

【チェック数:3個以上】 フレイルの疑いあり 医師への相談をおすすめします

※このチェックは簡易的なものです。 正確な診断は医療機関でご相談ください。

フレイルには3つのタイプがあります

フレイルは単なる「体の衰え」ではありません。 実は3つのタイプに分かれ、それらが連鎖していきます。

【3つのタイプ】

1. 身体的フレイル(筋力低下、歩行速度低下など)

2. 精神・心理的フレイル(うつ、認知機能低下など)

3. 社会的フレイル(孤立、閉じこもりなど)

この3つは、ドミノ倒しのように連鎖します。

だからこそ、 「栄養」「運動」「社会参加」の 3つすべてに取り組むことが大切なのです。

でも、逆に言えば、 どこかでドミノを止めれば、 健康な状態に戻ることができます。

フレイルには「可逆性」があり、 早期に対策すれば改善できるのです。

今日から始められる フレイル予防3つの柱

【栄養】たんぱく質をしっかり摂る

フレイル予防で最も重要なのが「栄養」です。 特にたんぱく質不足は、筋肉量の減少を招きます。

📌 1日に必要なたんぱく質量

• 65歳以上:体重1kgあたり1.0〜1.2g

• 例)体重50kgの方なら50〜60g

📌 たんぱく質が豊富な食品

• 肉類(鶏むね肉、豚ロース、牛もも肉)

• 魚類(サケ、サバ、マグロ)

• 卵(1個で約6g)

• 乳製品(牛乳、ヨーグルト、チーズ)

• 大豆製品(豆腐、納豆、豆乳)

✔ 3食に分けて摂ることが大切

1回で吸収できるのは20〜30g程度 3食に分けてバランスよく摂りましょう

💡 手ばかり栄養法

たんぱく質を含む食材を 両手に乗るくらいの量(1日分)が目安です

【運動】週2〜3回、1日20〜30分の運動

筋肉は何歳からでも鍛えられます。 無理のない範囲で、継続することが大切です。

📌 推奨される運動量

• 週に2〜3回

• 1日20〜30分程度

• 3ヶ月以上継続

おすすめの運動:

① スクワット(10回×3セット)

② かかと上げ(20回×2セット)

③ ウォーキング(週150分以上)

④ 片足立ち(1分キープ)

※必ずつかまれるものがある場所で行う ※転倒には十分注意

【社会参加】人と関わる機会を持つ

意外に見落とされがちなのが「社会とのつながり」。 実は、社会的フレイルが身体的フレイルより 先に起こることがわかっています。

⚠ 孤立がフレイルを加速させる

• 孤立はフレイルのリスクを2倍に高める

• 週1回以上の友人との交流がある人は 活動能力障害や死亡リスクが低い

📌 おすすめの社会参加

① 趣味のサークル(俳句、書道、絵画、音楽など)

② 地域のボランティア

③ シルバー人材センター

④ 友人との定期的なランチ

📌 頻度の目安

• 月1回以上が効果的

• 週1回以上が理想

※無理せず、楽しめる活動を選びましょう ※自発的に「やりたい」と思える活動が大切

詳しい予防法については、 厚生労働省の「フレイル予防ガイド」も参考にしてください。

予防を頑張っても、 100%防げるわけではありません。

どんなに気をつけていても、 加齢による衰えをゼロにすることはできません。

実際に、こんな統計があります:

65歳以上の約6人に1人が認知症 (厚生労働省)

75歳以上の約3割が要介護認定 (厚生労働省)

突然の病気や事故で要介護状態に なるケースも少なくありません

「自分は大丈夫」と思っていても、 ある日突然、その日は訪れるかもしれません。

そのとき、ご家族に経済的な負担をかけないために。 そのとき、自分らしい生活を続けるために。

「予防」と「備え」、両方が大切なのです。

もし介護が必要になったら、 どのくらいお金がかかる?

【在宅介護の場合】 月平均 8.3万円

【施設介護の場合】 月平均 12.2万円

【平均介護期間】 5年1ヶ月

【総額】 500万円〜740万円

※生命保険文化センター「生命保険に関する全国実態調査」より

【介護費用の内訳】

• 介護施設の利用料

• 医療費

• 介護用品(おむつ、介護ベッド等)

• 住宅改修費(バリアフリー化)

• その他(見守りサービス、配食サービス等)

公的介護保険でカバーできるのは一部のみ。 自己負担分や保険外サービスの費用は、 すべて自分で準備する必要があります。

【特に認知症の場合、費用が膨らみがち】

認知症になると、介護保険だけでは カバーしきれない費用が発生します:

• 24時間の見守りサービス

• 認知症対応型グループホーム入居費

• 徘徊感知器などの機器購入費

• 施設の個室利用料(相部屋を避ける場合)

これらは全額自己負担となります。

認知症・介護保険という選択肢を ご存知ですか?

最近、注目を集めているのが 「認知症・介護に特化した保険」です。

一般的な医療保険とは異なり、 認知症や要介護状態に特化して保障する保険で、 まとまった給付金を受け取ることができます。

【認知症・介護保険の主な特徴】

✓ 認知症と診断されたら一時金が受け取れる

✓ 要介護状態になったら給付金が受け取れる

✓ 軽度認知障害(MCI)もカバーする商品もある

✓ 掛け捨てタイプなら保険料を抑えられる

✓ 使い道は自由(施設費用、住宅改修、生活費など)

【保険料の例】

60歳男性の場合: 月々約3,000円の保険料で 認知症診断時に300万円の一時金

60歳女性の場合: 月々約3,500円の保険料で 認知症診断時に300万円の一時金

※商品により保障内容・保険料は異なります ※持病がある場合は加入できないことがあります

【この備えがあれば】

まとまった給付金があることで、 様々な選択肢が広がります:

• 認知症対応型の施設に入居できる

• 住宅をバリアフリーに改修できる

• 家族が介護休業を取る際の生活費に充てられる

• 質の高い介護サービスを選択できる

何より、「家族に迷惑をかけない」という 安心感を得ることができます。

ちょっと待って!その保険、本当に必要ですか?

認知症・介護保険を検討する前に、まず今の保険を見直してみませんか?

実は、多くの方が「なんとなく」加入した掛け捨て保険に、毎月数万円も支払っています。

保険見直しの削減実例

毎月の削減額:13,500円※1

×

平均加入年数:11.2年

=

保険を見直すだけで

約180万円

も変わる!!※2

💡 保険の見直しだけで、約180万円の差が生まれます。

この金額、あなたなら何に使いますか?

さらに!見直した分をNISAで運用したら…?

削減できた13,500円を、毎月NISAで積み立てたら、どうなるでしょうか?

【シミュレーション条件】

• 毎月積立額:13,500円

• 積立期間:35年間

• 想定利回り:7.0%

• 積立総額:567万円

↓

35年後の運用結果は…

約2,400万円!!!

※3

保険を最適化して、

その分、資産形成もしっかりできたら、

磐石の備えになりますよね。

では、どこで相談できるの?

※相談は何度でも無料です ※保険の見直しも、資産形成の相談も、まとめてできます

今すぐチェックをおすすめする理由

最近の物価高の影響で、保険相談の予約が取りづらくなっているようです。

「後で考えよう」と思っているうちに、数ヶ月待ちになることも…。

今すぐ予約だけでも済ませておくことをおすすめします!

【注釈】

※1 見直し額は個人差があります

※2 掛け捨て保険年間約162,000円削減の実例に基づき、年間削減金額×民間保険の平均加入年数11年2か月 出典元:2021年からの3年間における民保(かんぽ生命を除く)の継続期間。公益財団法人生命保険文化センター「年度生命保険に関する全国実態調査」令和6年度より

※3 楽天証券HP「積立かんたんシミュレーション」毎月積立額13,500円|積立期間35年間|リターン率7.0%で試算。運用結果を保証するものではありません。投資はリスクを伴うものであり、最終的な投資決定はお客様ご自身でご判断なさるようにお願いいたします。

「ほけんのぜんぶ」が選ばれる4つの理由

認知症・介護保険は、 複数の保険会社から様々な商品が販売されています。

保障内容も保険料も商品によって大きく異なるため、 「自分に合った保険」を見つけるには 専門家のアドバイスが欠かせません。

「ほけんのぜんぶ」なら、 40社以上の保険会社から最適な商品を 無料でご提案します。

【特徴①】40社以上から比較できる

1社の商品だけでなく、 複数の保険会社の商品を比較して、 あなたに最適なプランをご提案します。

取扱保険会社数:40社以上 ※2025年4月時点

「A社は保険料が安いけど保障が薄い」 「B社は手厚いけど年齢制限が厳しい」 といった比較を、プロの目線で行います。

【特徴②】相談は何度でも無料

相談料は一切かかりません。 何回相談しても0円です。

累計申込件数:31万件突破 ※2025年4月時点・自社調べ

納得できるまで、じっくり検討できます。 「とりあえず話を聞いてみたい」 という方も大歓迎です。

【特徴③】お金の専門家FPが対応

相談に乗るのは、 ファイナンシャルプランナー(FP)資格を持つ専門家。

保険だけでなく、お金のお悩み全般をサポートします

• 保険の見直し・最適化

• 老後資金の準備

• 資産形成(NISA・iDeCoなど)

• 相続対策

• 住宅ローン見直し

特に、ライフプラン全体を見える化する診断が好評です。

このような詳細なシミュレーションで、 将来の収支バランスやライフイベントを可視化。

お子様の教育費、住宅ローン、老後資金… ライフイベントごとに必要な資金を算出し、 あなたに本当に必要な保障額を明確にします。

在籍FP数:※13 350名以上 ※2024年時点 入社1年以上のプランナーは※23 FP資格取得率100%

保険だけでなく、資産形成も含めた総合的なアドバイスで 子育て世代に選ばれています。

※1:2025年4月時点

※2:当社から訪問する入社1年以上のプランナーが対象

※3:自社調べ

【特徴④】24時間365日、いつでも予約OK

ご都合に合わせて相談方法を選べます。

• ご自宅への訪問

• オンライン相談(Zoom等)

• カフェなど指定の場所

予約受付は24時間365日対応。 お仕事や家事の合間に、 いつでもお申し込みいただけます。

「訪問は抵抗がある」という方も、 オンラインなら気軽に相談できます。

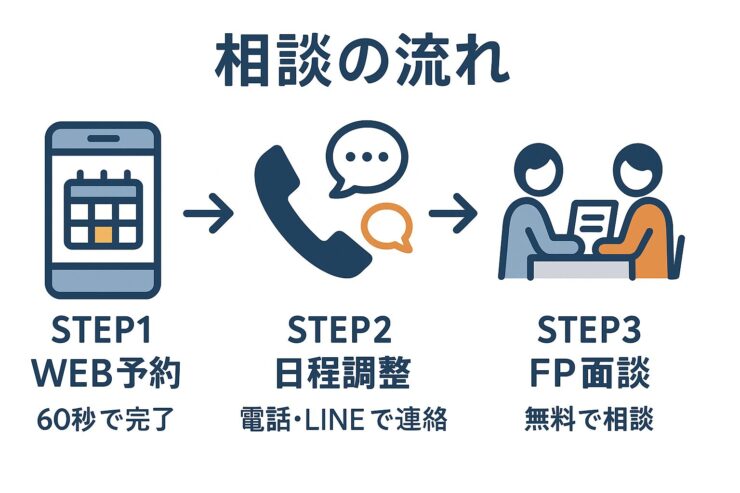

無料相談の流れ (カンタン3ステップ)

STEP 1:WEBから予約

ほけんのぜんぶ公式サイトから 無料相談を予約します。

所要時間:約60秒 24時間365日いつでも予約可能です。

STEP 2:日程調整

担当者からお電話またはLINEで ご連絡が入ります。

ご都合の良い日時と 相談方法(訪問 or オンライン)を 決めるだけ。

簡単なヒアリングも行います。

STEP 3:FPと面談

専門のファイナンシャルプランナーが あなたのお悩みをじっくりヒアリング。

• 現在の健康状態

• 家族構成

• 予算

• 希望する保障内容

これらを踏まえて、 40社以上の中から最適なプランを ご提案します。

もちろん、その場で契約する必要はありません。 一度持ち帰って、じっくり検討してください。

よくあるご質問

Q1. 相談は本当に無料ですか?

A. はい、相談料は一切かかりません。 何度相談しても0円です。 保険会社からの手数料で運営しているため、 お客様から相談料をいただくことはありません。

Q2. 相談したら必ず契約しないといけませんか?

A. いいえ、まったくその必要はありません。 「情報収集のために話を聞きたい」 「とりあえず相談だけしたい」 という方も大歓迎です。 納得できた場合のみ、ご契約ください。

Q3. どんな人が相談に乗ってくれますか?

A. ファイナンシャルプランナー(FP)資格を持つ 専門家が対応します。保険だけでなく、 お金全般の知識を持つプロフェッショナルです。 入社1年以上の経験豊富なプランナーが 担当しますのでご安心ください。

Q4. 訪問されるのは抵抗があります…

A. オンライン相談も可能です。 Zoomなどのビデオ通話で、 ご自宅にいながら相談できます。 訪問・オンライン、お好きな方をお選びください。

Q5. しつこく営業されませんか?

A. 無理な勧誘は一切行いません。 お客様が納得されない限り、 契約をお勧めすることはありません。 「今回は見送ります」と言っていただければ、 それ以上のご連絡はいたしません。

Q6. 持病があっても保険に入れますか?

A. 持病の内容や程度によります。 一般的な保険では難しい場合でも、 「引受基準緩和型」という持病があっても 入りやすい保険もあります。 まずはFPにご相談ください。

Q7. 何歳まで加入できますか?

A. 商品によって異なりますが、 多くの認知症・介護保険は 40歳〜85歳程度まで加入可能です。 年齢が上がるほど保険料も上がるため、 早めの検討がおすすめです。

予防を頑張るあなたへ。 「もしも」の備えも、プロに相談してみませんか?

フレイル予防に取り組むことは、 とても素晴らしいことです。

でも、どんなに予防を頑張っても 100%防げるわけではありません。

「予防」と「備え」、両方があってこそ 本当の安心が得られます。

まずは無料相談で、 あなたに合った備え方を 専門家に聞いてみませんか?

相談したからといって、 必ず契約する必要はありません。

「情報収集のために話を聞きたい」 それだけでも大歓迎です。

※クリック後、ほけんのぜんぶの公式サイトに移動します ※相談は完全無料です ※個人情報は厳重に管理されます