分かりやすく解説!「取得費加算の特例」と売却時の注意点!

注意

5年前に父が亡くなり、実家(東京郊外の一戸建て)を相続しました。

私は別の場所に住んでいたため、特に何も考えずにそのまま相続。

しかし、売却を考え始めたときに 「取得費加算の特例」 のことを知り、詳しく調べたところ、相続開始から3年10カ月以内に売却しないと適用されない という期限があることを発見。

慌てて売却を進め、なんとか期限内に間に合わせた結果、支払った相続税の一部を取得費に加算でき、譲渡所得税が大幅に軽減されました。

もし知らずに3年10カ月を過ぎてしまっていたら、数百万円もの税負担が増えていたかと思うとゾッとします。 相続した不動産を売却する前に、「

取得費加算の特例」が適用できるか税理士に確認することが重要です!

特例の適用条件や申告手続きに不安がある方は、まずは相続税に強い税理士に相談してみましょう。

1. 取得費加算の特例とは?

取得費加算の特例とは、相続税を支払った人が相続した不動産を売却する際に、その相続税の一部を取得費に加算できるという制度です。

取得費が増えることで、譲渡所得が減少し、結果的に支払う税金(譲渡所得税)を軽減できるメリットがあります。

例えば、相続した不動産を売却する際に取得費が低いと、売却益が大きくなり、多額の税金が発生します。しかし、取得費加算の特例を利用すると、課税対象の譲渡所得を抑えることが可能になります。

2. 「3年10カ月以内に売却する」とは?期限の重要性

取得費加算の特例が適用されるためには、「相続開始日の翌日から3年10カ月以内」に売却を完了させることが必須条件です。

(1)相続開始日とは?

相続開始日とは、被相続人(亡くなった方)が死亡した日のことを指します。例えば、2021年4月1日に親が亡くなった場合、その翌日である2021年4月2日からカウントを開始します。

(2)3年10カ月とは具体的にいつまで?

相続税の申告期限(被相続人の死亡から10カ月後)からさらに3年を加えた期間が「3年10カ月」です。

例えば、2021年4月1日に相続が発生した場合:

相続税の申告期限:2022年2月1日

取得費加算の特例を適用できる売却期限:2025年2月1日

つまり、この期限内に売却が完了していないと、取得費加算の特例は適用できません。

(3)「売却」とは?契約と引き渡しのタイミングに注意

売却が完了したと認められるのは、売買契約を結んだ日ではなく、不動産の「引き渡し」が完了した日です。たとえば、2025年1月に売買契約を結んだとしても、引き渡しが2025年3月になってしまった場合、3年10カ月の期限を超えてしまい、特例の適用を受けられなくなります。

ポイント:契約だけでなく、引き渡しが期限内に完了しているかを確認!

3. 取得費加算の特例の適用条件

この特例を利用するには、以下の条件を満たす必要があります。

- 相続または遺贈によって不動産を取得している

- 相続税を納付している

- 相続開始から3年10カ月以内に売却する(引き渡し完了が必要)

注意点

- 相続税が発生していない場合、この特例は適用できません。

- 贈与で取得した不動産には適用されません。

4. 取得費加算の計算方法

取得費加算の計算方法は、以下の式で求められます。

取得費加算額 =(売却した不動産に対応する相続税額)×(売却した不動産の相続税評価額 ÷ 相続財産全体の評価額)

相続税の総額:500万円

相続財産の総評価額:5,000万円

売却する不動産の評価額:2,000万円

この場合の取得費加算額は

500万円 ×(2,000万円 ÷ 5,000万円)= 200万円となります。

つまり、200万円を取得費に加算できるため、譲渡所得税の負担が軽減されます。

5. 取得費加算の特例を適用する際の注意点

① 確定申告が必要(売却の翌年に申告)

取得費加算の特例を適用するには、確定申告で正式に申請する必要があります。

家を売却しただけでは自動的に適用されないため、売却した翌年の2月16日〜3月15日の確定申告期間に手続きを行いましょう。

もし確定申告を忘れると、せっかく特例の対象でも税金を減らせなくなるため、早めに準備することが大切です。

② 3年10カ月以内に売却しないと使えない

取得費加算の特例には、「相続開始から3年10カ月以内に売却する」という明確な期限があります。

この期限を1日でも過ぎてしまうと、特例の適用を受けることができず、譲渡所得税が数百万円単位で高くなる可能性もあります。

また、「売却契約を結ぶだけではダメ」で、引き渡しまで完了していることが条件なので、スケジュール管理が非常に重要です。

③ 他の税制優遇との関係に注意(3,000万円特別控除など)

家を売却する際には、取得費加算の特例以外にも「3,000万円の特別控除」や「軽減税率の特例」など、さまざまな税制優遇措置があります。

しかし、これらの特例は併用できるものとできないものがあるため、適用条件をしっかり確認することが重要です。

例えば、「3,000万円特別控除」とは基本的に併用可能ですが、適用順序によって節税効果が変わることもあります。

最も有利な組み合わせを選ぶために、税理士や専門家に相談するのが安心です。

相続した不動産を売却する前に、「

取得費加算の特例」が適用できるか税理士に確認することが重要です!

特例の適用条件や申告手続きに不安がある方は、まずは相続税に強い税理士に相談してみましょう。

6. まとめ

✅ 相続税を払った人が、相続した家を売るときに税金を減らせる特例

✅ 「3年10カ月以内」に売らないと適用されない!

✅ 「売る」とは引き渡し完了までのこと。契約だけではダメ!

✅ 都市部の高額な不動産を相続した人ほど、節税メリットが大きい

取得費加算の特例を使えば、税金を大幅に減らせる可能性があります。

ただし、期限を過ぎると一切適用されないので、

「相続した家をそのままにしている」人は早めに売却を検討しましょう!

では、どこで売却の依頼をすればいいの?

売却活動自体は進められますが、それでは「より高く売る」には不十分です。

より高く売るには「一括査定」を利用するのが鉄則です!! 一括査定の中でも 安心して査定が依頼できるのが

少しでも高く自宅の売却を検討している方が利用しているのが

- 査定依頼ユーザー数ランキング1位

- 提携不動産会社ランキング1位

- エリアカバー率ランキング1位

※2020年東京商工リサーチより

>公式サイトはこちら

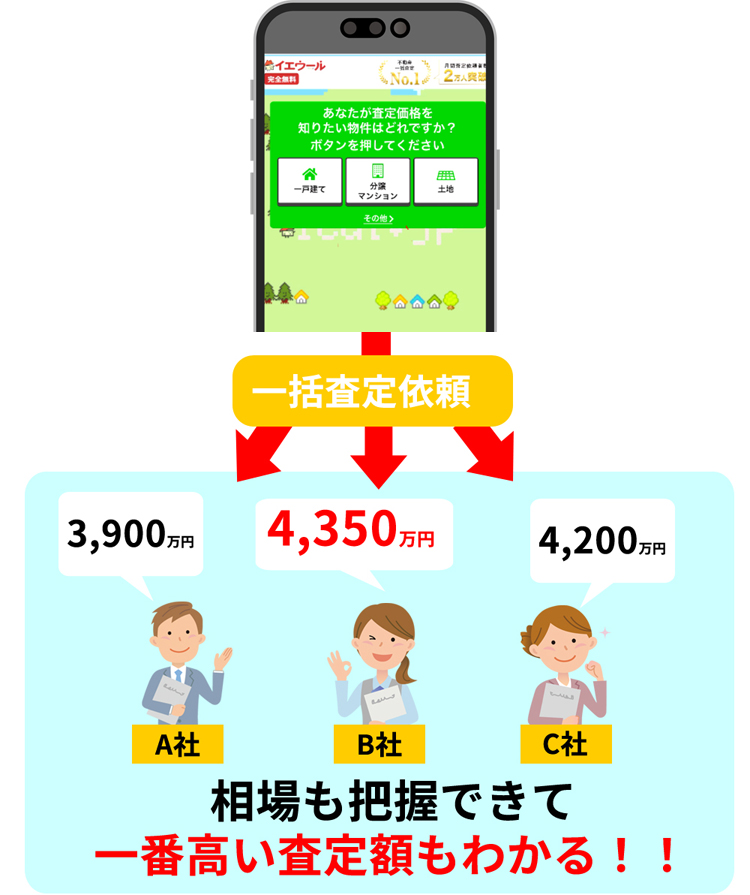

このイエウール、東証上場企業が運営しているサイトなのですが、物件の情報を入力するだけで、日本全国にある不動産会社へ物件情報を共有、後日各社から電話やメールで査定結果を教えてもらえるというサービス!

60秒入力

✓一番高い査定額を出した会社以外とのやり取りは一切必要ないので、無駄な営業電話もなくて安心です!

依頼する不動産会社によっては数百万円も差がつく事も!

さらに、不動産会社は上場企業の厳しい審査基準をクリアした企業に厳選されているので安心です!

使い方も簡単で、 物件の情報をサイトに入力するだけで

簡単に不動産会社へ 一括で査定依頼が

できちゃう!

結果はこの通り!

こんなに簡単に査定依頼ができちゃいます!

サクッと60秒入力で査定依頼

あなたの家はいくらになる? 今すぐ入力して査定依頼 してみて下さい!

※予想よりも高く売れました 足元を見られて安く買い叩かれたくなかった

※予想よりも高く売れました 足元を見られて安く買い叩かれたくなかったので、複数の不動産会社から査定をしてもらえる

おうちクラベルを利用してみました。

査定を出してくれた6社の中から一番高い金額を付けてくれた不動産会社で契約をしたので、

予想よりも高く売れて大変満足しています。(引用:みん評)

※個人の感想です。結果を保証するものではありません。

※思っていたよりも高値が提示されました!

※思っていたよりも高値が提示されました! 相続で実家を売却することになり、不動産一括査定サイトを利用しました。その後複数社から見積もりの提示がありましたが、

思っていたよりも高値が提示され驚きました。

信頼できそうな担当さんがいる業者に売却を依頼したところ、3ヶ月後に

提示された査定額に近い金額で売買契約が成立しました。(引用:みん評)

※個人の感想です。結果を保証するものではありません。

>公式サイトはこちら

相続した不動産に適用できる「取得費加算の特例」も期間限定です!相続した不動産を売却すると 「譲渡所得税」 がかかりますが、「取得費加算の特例」 を適用すれば 税負担を大幅に軽減 できます。

例えば、支払った相続税の一部を取得費に加算することで、譲渡所得が数百万円減り、結果的に節税 できるケースも!

ただし、この特例を使うには 「相続開始から3年10カ月以内」に売却(引き渡し完了)が必須。

期限を過ぎると適用不可となり、高額な税金が発生する可能性もあります!

適用条件や他の税制優遇との関係もあるため、

まずは不動産査定と一緒に、一度相談してみてはいかがでしょうか?

私もこの特例を活用し、大きな節税に成功しました!

運営者情報

※予想よりも高く売れました

※予想よりも高く売れました  ※思っていたよりも高値が提示されました! 相続で実家を売却することになり、不動産一括査定サイトを利用しました。その後複数社から見積もりの提示がありましたが、

※思っていたよりも高値が提示されました! 相続で実家を売却することになり、不動産一括査定サイトを利用しました。その後複数社から見積もりの提示がありましたが、