【相続税が最大80%OFF】

小規模宅地等の特例と売却時の注意点

実例

5年前に父が亡くなり実家を相続。売却検討時に「小規模宅地等の特例」を知り適用したところ、相続税が1,000万円以上も安くなりました。

知らないまま売却していたら大損するところでした! 相続した不動産を売却する前に、「小規模宅地等の特例」が適用できるか税理士に確認することが重要です!

特例の適用条件や申告手続きに不安がある方は、まずは相続税に強い税理士に相談してみましょう。

信頼できる税理士を探すならこちら 税理士紹介サービス

相続した不動産にかかる税金を大幅に減らせる「小規模宅地等の特例」について、ポイントを簡潔に解説します。

1. 「小規模宅地等の特例」とは?

相続した土地にかかる相続税の評価額を最大80%減額できる制度です。

例:評価額5,000万円の土地が1,000万円として計算され、相続税が大幅に軽減されます。

2. 特例を受けるための条件

✅ 亡くなった人が住んでいた家の土地であること

✅ 相続した家族がその家に住み続けること

✅ 一定期間、その家を売らないこと

「家なき子特例」も知っておこう

相続する人が持ち家を持っていなくても、以下の条件を満たせば特例が適用可能:

✅ 相続する人が、相続開始前の3年以上、持ち家を持っていない

✅ 相続する土地が、亡くなった人が住んでいた家の土地である

✅ 相続後、その土地を親族に貸したりせずに維持している

3. 売却時の注意点⚠️

① 売却タイミングに注意(※配偶者は除く)

特例を適用した直後に売却すると、特例が無効になり税金が発生する可能性があります。

相続税の申告期限(相続発生から10ヶ月後)までは住み続けることが重要です。

ただし、配偶者が相続した場合は、売却時期に関係なく特例を維持できます。

② 売却時には譲渡所得税も考慮!

「小規模宅地等の特例」は相続税を軽減する制度です

譲渡所得税(売却益にかかる税金)は別途発生します

ただし、「3,000万円の特別控除」を利用できる場合もあります。

4. まとめ

✅ 「小規模宅地等の特例」で相続税を最大80%削減可能

✅ 相続後すぐに売却すると特例が無効になる(相続発生から10ヶ月後までは住み続ける)

✅ 配偶者が相続した場合は、売却時期に関係なく特例を維持

✅ 売却時の譲渡所得税も含めて計画的に検討する

相続した不動産を売却する前に、「小規模宅地等の特例」が適用できるか税理士に確認することが重要です!

特例の適用条件や申告手続きに不安がある方は、まずは相続税に強い税理士に相談してみましょう。

信頼できる税理士を探すならこちら 税理士紹介サービス

では、どこで売却の依頼をすればいいの?

売却活動自体は進められますが、それでは「より高く売る」には不十分です。

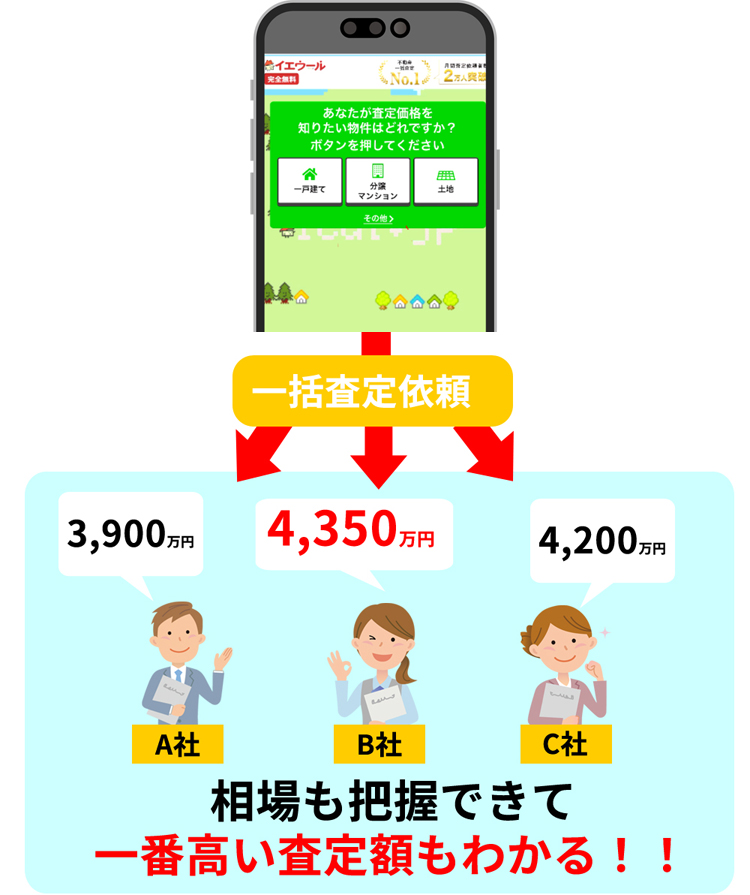

より高く売るには「一括査定」を利用するのが鉄則です!! 一括査定の中でも 安心して査定が依頼できるのが

少しでも高く自宅の売却を検討している方が利用しているのが

- 査定依頼ユーザー数ランキング1位

- 提携不動産会社ランキング1位

- エリアカバー率ランキング1位

※2020年東京商工リサーチより

このイエウール、東証上場企業が運営しているサイトなのですが、物件の情報を入力するだけで、日本全国にある不動産会社へ物件情報を共有、後日各社から電話やメールで査定結果を教えてもらえるというサービス!

60秒入力

さらに、不動産会社は上場企業の厳しい審査基準をクリアした企業に厳選されているので安心です!

使い方も簡単で、 物件の情報をサイトに入力するだけで

簡単に不動産会社へ 一括で査定依頼が できちゃう!

結果はこの通り!

こんなに簡単に査定依頼ができちゃいます!

サクッと60秒入力で査定依頼

あなたの家はいくらになる? 今すぐ入力して査定依頼 してみて下さい!

※予想よりも高く売れました

※予想よりも高く売れました  ※思っていたよりも高値が提示されました! 相続で実家を売却することになり、不動産一括査定サイトを利用しました。その後複数社から見積もりの提示がありましたが、

※思っていたよりも高値が提示されました! 相続で実家を売却することになり、不動産一括査定サイトを利用しました。その後複数社から見積もりの提示がありましたが、

通常、相続した土地には 高額な相続税 がかかりますが、「小規模宅地等の特例」 を適用すれば 最大80%減額され、大幅に節税できます。

この特例を利用すれば、本来5,000万円の評価額の土地が1,000万円まで下がるため、相続税の負担が大幅に軽減されます!

人によっては1,000万円以上も節税できる可能性があります!

また、税制優遇措置には 細かい適用条件 があるため、 まずは査定と一緒に一度相談してみてはいかがでしょうか?

私もおかげで1,000万円近く得をしたことになったわけですから!!